O risco é um elemento presente em todas as atividades econômicas, e nos investimentos derivativos não poderia ser diferente. Há o risco do produtor de café que pode ser afetado pela queda no preço de seu produto, no momento em que esse é entregue ao comprador (do ponto de vista deste último, o risco está associado a um aumento no preço da saca do café!); há o risco da empresa que possui uma dívida em dólar, a qual pode aumentar em decorrência de uma valorização da moeda americana; há o risco do fundo que compôs seu portfólio com ações de empresas que se envolveram em um desastre ambiental e que, por conta disso, sofreram quedas significativas em suas cotações na bolsa de valores.

Perceba que todos os riscos mencionados anteriormente podem ora trazer perdas ora para um lado da negociação, ora para o outro, pois em todos os acordos citados há importantes componentes aleatórios influenciando o preço do bem em questão.

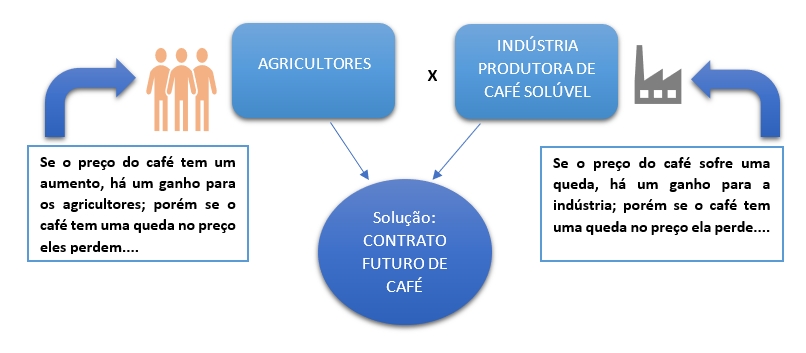

Para cada um desses riscos há uma proteção – hedge – que minimiza as eventuais perdas financeiras do ativo negociado. No caso do agricultor, há a alternativa de venda de contratos futuros de café que lhe garanta um preço mínimo razoável, que funciona como uma forma de solucionar o problema da exposição excessiva ao risco pelos participantes do mercado, que consiste em um acordo entre o agricultor e a indústria para fixar um preço “justo” para a saca de café, com isso, é determinado um preço que satisfaça ambas as partes, no momento em que o acordo é fechado.

A empresa endividada em dólar pode recorrer a compra de um contrato futuro de dólar, o que lhe garantiria uma cotação conhecida para a moeda, quando na época de quitação da dívida; da mesma forma, o fundo de investimento poderia adquirir, no início da montagem do portfólio, opções de venda das ações que fazem parte de sua carteira, o que a protegeria das mencionadas quedas na cotação.

Todos os instrumentos que vimos guardam entre si uma semelhança, além daquela relacionada ao fato de atuarem como hedge. Essa similitude é relacionada com o fato de todos eles terem seus valores derivados dos ativos objeto, ou ativos subjacentes, referentes a eles, e por isso eles têm a denominação de derivativos.

PRINCIPAIS TIPOS DE CONTRATOS DERIVATIVOS

Dissemos que os derivativos atuam como hedge, minimizando eventuais perdas decorrentes das oscilações no preço dos ativos objeto.

A Lei 8.981/95 define hedge como “uma operação que pode ser realizada em bolsa de valores, de mercadorias e futuros ou nos mercados de balcão, destinados à proteção contra riscos inerentes às oscilações de preços ou taxas, contratadas para proteger direitos (ativos) ou obrigações (passivos) de uma empresa, desde que os contratos protegidos estejam relacionados às suas atividades operacionais”

Os principais mercados de derivativos são segmentados em mercado futuro, mercado a termo, mercado de opções e mercado swap. Vamos ver em maiores detalhes cada um deles.

O mercado futuro é aquele em que as partes assumem um compromisso de compra/venda para liquidação em data futura, com o ajuste diário do valor dos contratos.

No mercado a termo, ao contrário do mercado futuro, não há o ajustamento diário do valor, ficando as partes vinculadas entre si até a liquidação do contrato.

O mercado de opções transaciona ativos cujos valores derivam de ativos objetos, quase que exclusivamente ações negociadas na Bolsa de Valores.

Uma opção sobre uma ação é um instrumento financeiro que serve para conferir ao seu dono um direito, e que, em contrapartida, impõe uma obrigação para quem a vendeu. Assim como todos os derivativos, elas podem ser utilizadas com a finalidade de minimizar riscos ou de ampliar a exposição e o potencial de retorno de um investidor da Bolsa.

Os swaps são trocas de índices, ou fluxos de caixa, entre dois investidores, sendo os mais utilizados os swaps de DI (depósito interbancário), de dólar comercial e flutuante, IGP-M, IGP-DI, ouro, taxa de juros prefixada, taxa SELIC, TR, TBF e TJLP. Pode-se definir o contrato de swap como um acordo, entre duas partes, que estabelecem a troca de fluxo de caixa tendo como base a comparação da rentabilidade entre dois bens.

Por último, mas não menos importante, há o mercado de opções, que são instrumentos que dão o direito, mas não a obrigação, do investidor poder comprar/ vender um ativo em uma data futura a um preço dado, se as opções forem americanas, esse direito pode ser antecipado, fazendo-se os necessários ajustes, já as opções europeias só permitem que o direito seja exercido na data estabelecida para seu vencimento.

Um dado muito importante sobre o mercado de derivativos é o fato de que nem todos os agentes que atuam nele o fazem com o objetivo de se proteger dos riscos (hedgers), pelo contrário, alguns participantes estão dispostos a assumir os riscos dos outros agentes, e esses são chamados de especuladores; além desses dois atores, o mercado de derivativos conta, ainda, com a atuação de um agente chamado de arbitrador.

Da interação entre esses três atores é que surge o equilíbrio de preços dos contratos derivativos. Vejamos a atuação de cada um dos três:

-

- Hedger: o principal objetivo desse agente não é a obtenção de retorno financeiro com os derivativos, mas tão somente se proteger das oscilações do mercado garantindo o preço de compra ou venda da mercadoria objeto do contrato. Como vimos anteriormente, foram os hedgers que deram origem ao mercado de derivativos pois ele surgiu da necessidade desses agentes em se proteger.

-

- Especuladores: são os agentes econômicos, pessoas físicas ou jurídicas, que estão dispostos a assumir os riscos das variações de preços, motivados pela possibilidade de ganhos. Sua presença no mercado é fundamental, pois são eles que se dispõem a assumir os riscos dos hedgers, e por isso há a garantia da necessária liquidez no mercado.

- Arbitrador: esse agente está a espera de um erro de precificação dos ativos para obter um retorno enquanto esse erro não é corrigido. Como exemplo podemos imaginar uma distorção no mercado cambial em que o dólar esteja cotado a R$ 3,40, enquanto isso, o Euro está cotado a R$ 4,08. Seguindo a lógica dessas cotações, o 1,00 € (um euro) equivale a US$ 1.20. Se a cotação do Euro em dólar estiver diferente disso, por exemplo, sendo cotado a US$ 1.25, o arbitrador poderá atuar no sentido de comprar 10,00 EUR utilizando R$ 40,80, e usar a quantia que tem em euros para adquirir US$ 12.5 que se convertendo para Real resultaria em R$ 42,50, um ganho de R$ 1,70 ou pouco mais de 4%, o que pode se transformar em milhões, dependendo do montante aplicado na operação.[1]

Quer saber mais sobre derivativos?

Gostaria de mais informações sobre o assunto?ou tem interesse em realizar um curso nessa área? Clique aqui!

Referências

[1] No exemplo dado, a distorção está relacionada ao fato do Euro estar sendo cotado a US$ 1.25 ao invés de US$ 1.20. Conforme os arbitradores aumentassem sua demanda pela moeda americana para obter um lucro com sua venda, a cotação cambial iria oscilar até o valor de equilíbrio, ou seja, 1€/ US$ 1.20